2025年9月份工業(yè)品價(jià)格綜述

9月份,工業(yè)品價(jià)格呈現(xiàn)“旺季不旺”的特征,表現(xiàn)均比較低迷,化工產(chǎn)品、鋼材價(jià)格環(huán)比、同比均下降。具體情況如下:

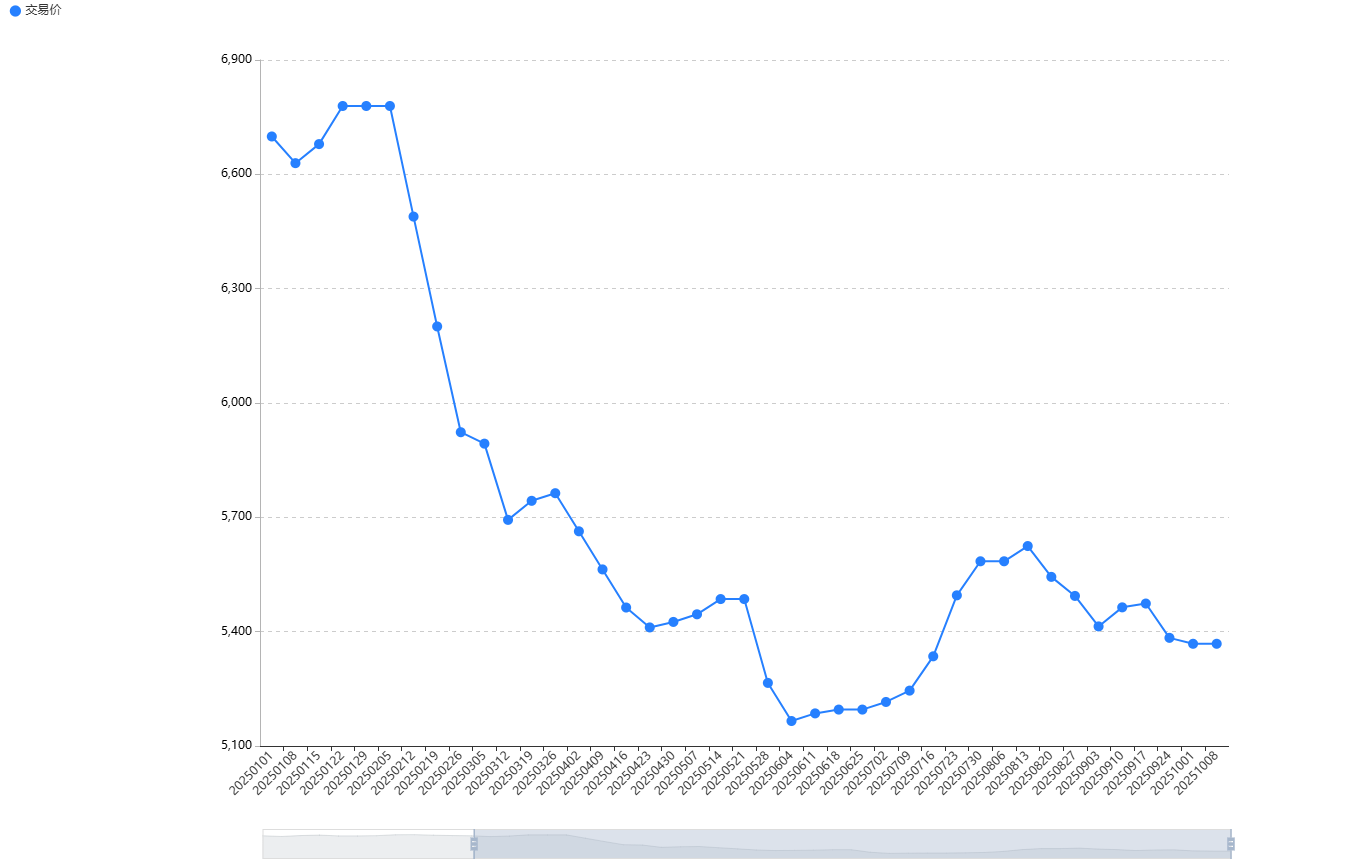

一、鋼材價(jià)格環(huán)比、同比均下降。

9月份,鋼材市場整體呈現(xiàn)“旺季不旺”的特征,價(jià)格震蕩下行。監(jiān)測的45個(gè)鋼材品種價(jià)格與上月相比均下降,其綜合平均價(jià)格為5433.78元(單位:元/噸,下同),環(huán)比下降2.3%。鋼材價(jià)格下降原因主要是供需矛盾的加劇,以及成本支撐的減弱。

1、需求端表現(xiàn)疲弱,建筑鋼材需求不及預(yù)期。房地產(chǎn)投資持續(xù)探底,新開工面積無明顯改善,拖累建筑用鋼需求。同時(shí),制造業(yè)復(fù)蘇緩慢,汽車、家電等行業(yè)采購節(jié)奏放緩。

2、供應(yīng)端壓力仍存。盡管鋼廠因利潤壓力主動(dòng)減產(chǎn),建筑鋼材產(chǎn)量仍高于去年同期。同時(shí),社會(huì)庫存去化緩慢,去庫拐點(diǎn)較往年明顯推遲,庫存高位壓制了價(jià)格走勢。

3、成本支撐減弱,主要原料價(jià)格走勢出現(xiàn)分化。焦炭價(jià)格經(jīng)歷多輪提降,而鐵礦石價(jià)格因需求支撐保持相對堅(jiān)挺。整體來看,成本重心下移,對鋼價(jià)的支撐力度減弱。

4、外部環(huán)境不確定性,歐盟計(jì)劃對中國鋼鐵產(chǎn)品征收高額關(guān)稅等貿(mào)易壁壘,加劇了鋼材出口前景的不確定性,影響了市場情緒。

預(yù)計(jì)10月份的鋼材市場將繼續(xù)呈現(xiàn)震蕩運(yùn)行的態(tài)勢。(附:今年以來鋼材產(chǎn)品均價(jià)走勢圖)

二、化工產(chǎn)品均價(jià)依舊下行。

9月份,化工市場整體表現(xiàn)疲軟,列入監(jiān)測的16種化工產(chǎn)品價(jià)格“6升10降”,其綜合平均價(jià)格5585.4元(單位:元/噸,下同),環(huán)比下降0.44%。其下降原因主要是由供需失衡、成本支撐不足、行業(yè)結(jié)構(gòu)性矛盾以及部分領(lǐng)域 “旺季不旺” 的共同作用導(dǎo)致的。

1、供應(yīng)全面承壓。9月份國內(nèi)化工裝置檢修偏少,前期檢修企業(yè)也陸續(xù)復(fù)工,加上部分新增產(chǎn)能的投放,市場貨源非常充裕。

2、需求表現(xiàn)疲軟。油品消費(fèi)活躍度下降,農(nóng)業(yè)領(lǐng)域處于淡季,對液氨、尿素等產(chǎn)品需求支撐不足,就連傳統(tǒng)的“金九”旺季也未能有效啟動(dòng),例如紡織終端需求并未兌現(xiàn),導(dǎo)致滌綸長絲庫存積壓。

3、成本支撐減弱。化工產(chǎn)業(yè)鏈的源頭是原油,9月國際油價(jià)整體呈現(xiàn)低位震蕩的走勢。上游基礎(chǔ)原料如二甲苯等價(jià)格震蕩偏弱,使得下游化工品在成本端失去了強(qiáng)有力的支撐。

后期,考慮到供應(yīng)充裕的態(tài)勢可能延續(xù),同時(shí)需求端也難見強(qiáng)力提振,預(yù)計(jì)化工市場整體仍將偏弱運(yùn)行。

掃一掃打開當(dāng)前頁