2025年10月份工業品價格綜述

10月份,我市監測的鋼材、化工產品價格繼續下降。具體情況如下:

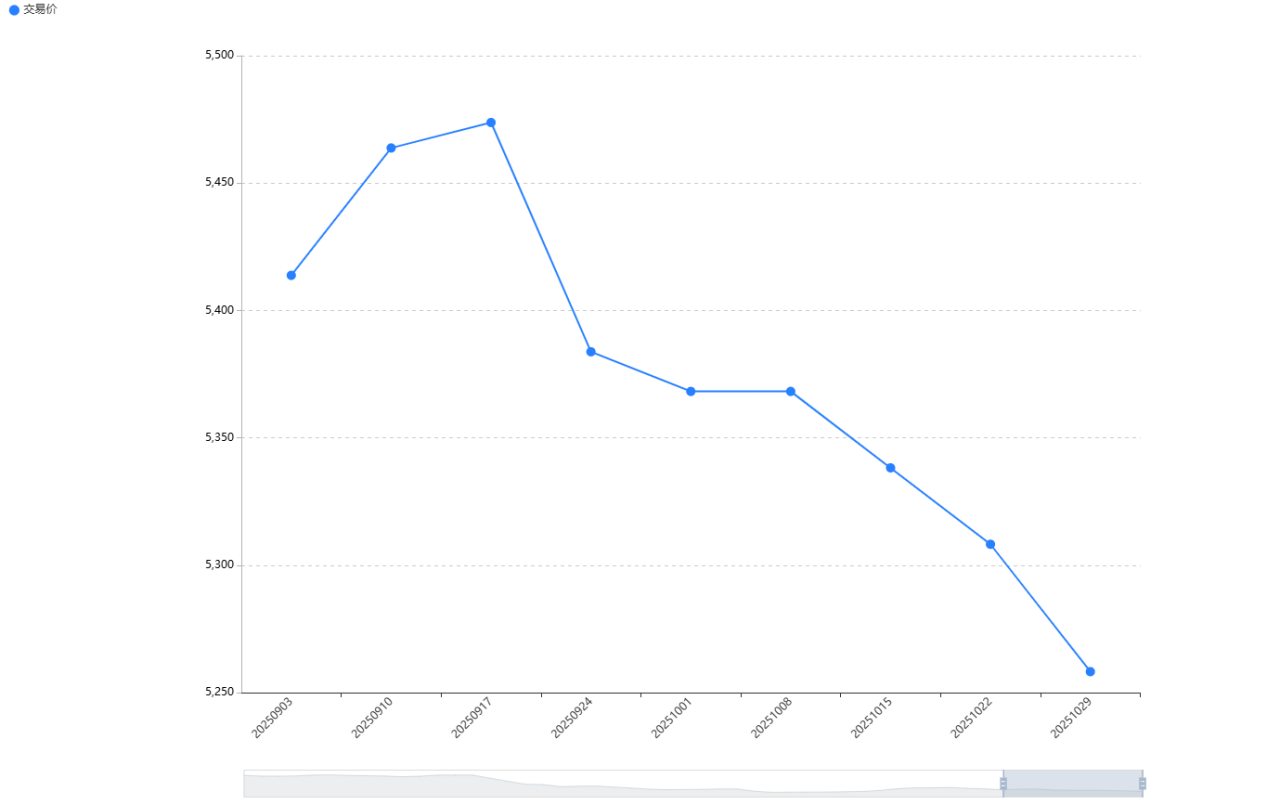

一、鋼材價格全面下降。

10月份,鋼材市場整體依舊低迷,價格繼續震蕩下行。監測的45個鋼材品種價格與上月相比均下降,其綜合平均價格為5328.22元(單位:元/噸,下同),與上月相比下降1.94%。鋼價的普遍下跌是供需失衡、成本支撐減弱和市場情緒低迷共同作用的結果。

1. 需求端整體表現疲軟。房地產行業深度調整的態勢未變,開工率未有提升,直接拖累了建筑鋼材的整體需求;整體制造業訂單恢復節奏不及預期,下游采購趨于謹慎。

2. 供應端壓力依然存在。鋼鐵行業處于減量發展階段,但產能出清進程緩慢,產量維持相對高位;需求疲弱導致鋼廠出貨不暢,庫存壓力開始顯現。

3. 成本支撐減弱,市場情緒較為低迷。鐵礦石、焦炭等原材料價格在10月出現回落,鋼材價格的成本支撐基礎薄弱;市場情緒低迷,經銷商多以降價出貨、回籠資金為主,終端用戶采購意愿低迷,導致現貨成交價格向低位靠攏。

預計后期,鋼材市場仍將維持弱勢震蕩的格局。

(附:9月份以來鋼材產品均價走勢圖)

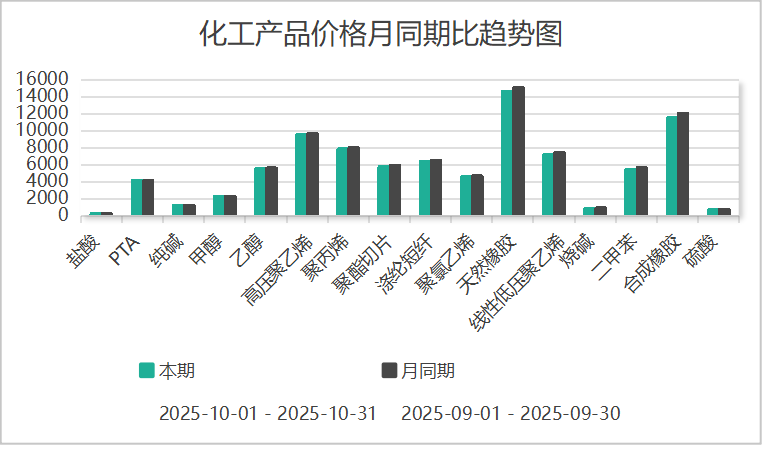

二、化工產品均價依舊下行。

10月份,化工產品價格整體延續了下行趨勢,列入監測的16種化工產品價格“2升14降”,其綜合平均價格5457.67元(單位:元/噸,下同),與上月同期相比下降2.29%。原因分析:

1、成本支撐顯著減弱。十月國際原油價格處于低位,作為化工品的源頭,油價下跌直接拉低了整個產品鏈的成本重心,削弱了對價格的支撐。

2、需求端持續疲軟。與房地產、紡織等傳統產業關聯緊密的化工品需求低迷,如聚丙烯下游的塑料制品產量同比下滑;美國自2025年3月起對大部分化工品加征30%的進口關稅,直接抑制了相關產品的出口,進一步加劇了國內市場的供應壓力。

3、部分行業供應過剩。在需求不振的同時,部分產品的供應卻保持寬松。如甲醇市場面臨進口貨源沖擊和國內高開工率的壓力,供強需弱的格局是導致價格進一步承壓。

隨著冬季來臨,北方地區工程項目逐步停工,終端需求預計將進一步轉弱。同時,宏觀層面全球制造業疲軟以及貿易關系的不確定性,也給市場心態帶來壓力,短期內化工產品價格預計仍將面臨挑戰。

掃一掃打開當前頁